認知症対策で生前贈与を提案した

状況

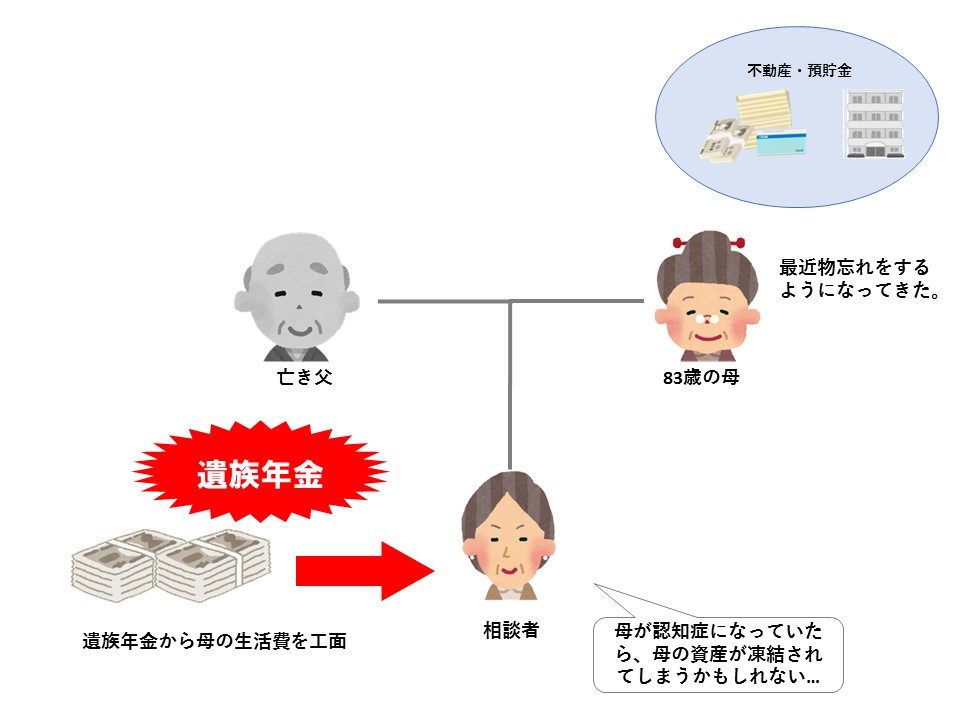

相談者の母は83歳で、実家で一人暮らしをしておりましたが、少し物忘れをするようになってきていました。

父はすでに他界し、遺族年金があるので、母の当面の生活には困らないのですが、そう遠くない将来、老人ホーム等の施設入所を検討せざるを得ない状況です。

入所一時金等でまとまったお金が必要となった時に母が認知症になってしまっていた場合、母の資産が凍結されてしまって使えないと聞いたので不安になったとのご相談でした。

なお、母名義の実家の土地・建物の相続税評価額は約1000万円、預貯金は約200万円でした。

提案

4つの提案をしました。

①多額の入所一時金等が必要になってから対処する。

②相談者を任意後見人予定者とする任意後見契約を締結する。

③相続時精算課税制度を利用することを前提に、実家の土地建物を相談者に生前贈与してもらい、いつでも必要な時に売却換金できるようにしておく。

④実家の土地・建物及び母の預貯金の一部を「委託者兼受益者 母」「受託者 相談者」とする民事信託契約を締結し、今のうちに相談者が母の財産管理をすることができるようにしておく。

結果

上記4つの方法についての下記のメリット・デメリットを検討したうえで、母の財産額を考慮の上、上記③の生前贈与をすることとなりました。

メリット

①当面何もすることがない。

②親族が任意後見人に確実になることができる。

③母の財産を相談者がいつでも処分することができるようになる。贈与税が課税されなくて済む。

④母の財産を相談者がいつでも処分することができるようになる。贈与税・不動産取得税が課税されず、名義変更のための登録免許税が③の贈与の約1/5で済む。

デメリット

①親族以外の後見人が選任された場合、その時から母が他界するまでその後見人の報酬が発生するうえに、実家処分にあたって裁判所の許可が必要となり煩雑である。

②母の判断能力が亡くなってから他界するまでの間、任意後見監督人の報酬が必要となる。

③贈与税は当面課税されないが、不動産取得税が課税される。相続時精算課税の申告が必要である。名義変更に必要な登録免許税額が④の約5倍である。

④税務署に毎年信託に関する申告をする必要がある。「民事信託」の世間の認知度がまだ低いので、実家売却の際に説明が必要となる可能性もある。

解決事例の最新記事

- 預貯金解約&相続人が遠隔地に散らばっている&戸籍収集

- 介護施設への入居対策&お一人様である

- 認知症対策で民事信託を提案した

- 相続財産が小さな不動産のみである②

- お一人様である②

- 不動産を売却して現金化したい②

- 前の代の相続がまだ終わっていない②

- 相続人が遠隔地に散らばっている②

- できるだけ財産を渡したくない相続人がいる②

- 財産の分け方が決まらない②

- 財産が多く手続きが煩雑②

- 相続人同士が疎遠である②

- 被相続人に離婚歴がある②

- 亡父親の自筆証書遺言を発見したが、法的に無効であったため相続人全員で遺産分割をまとめた

- 1人暮らしだった母が亡くなり、東京在住の長男に代わり相続手続き一式を代行した

- 相続人の中に障碍者がいる

- 自分が死んだ後の諸手続きがしっかり行えるか心配

- 特定の人に財産を相続させたい

- 相続人が遠隔地に散らばっている①

- 前の代の相続がまだ終わっていない①

- 不動産を売却して現金化したい①

- お一人様である①

- 相続財産が小さな不動産のみである②

- 財産が多く手続きが煩雑①

- 相続人同士が疎遠である①

- 財産の分け方が決まらない①

- 被相続人に離婚歴がある①

- できるだけ財産を渡したくない相続人がいる①

- 一つ前の世代の相続手続きができていなかったケース

- 亡くなった方の戸籍が遠方にあるケース

- 申立期限切れの相続放棄申立てが受理されたケース

- 相続人の中に行方不明の方がいるケース

- 相続権のない方に遺言を遺し財産を渡せたケース